令和3年度地方税制改正(税負担軽減措置等)における農林水産省からの要望事項として、「交際費課税の特例措置の拡充」が挙げられているようです。これは営業活動の多くの部分をいわゆる接待に依存した中小企業の支援策、ということもありますが、農林水産省からの要望でもあるとおり、新型肺炎による影響が極めて深刻な飲食業の支援、ひいては我が国の農林水産業の支援がその趣旨となっています。

これが晴れて実現することとなれば、中小法人及び資本金100億円以下の大法人がこれまで特例により50%を損金算入出来ていた交際費が、100%損金算入されることととなり、特に接待に需要のある外食銘柄にとっては恩恵が見込まれることとなります。

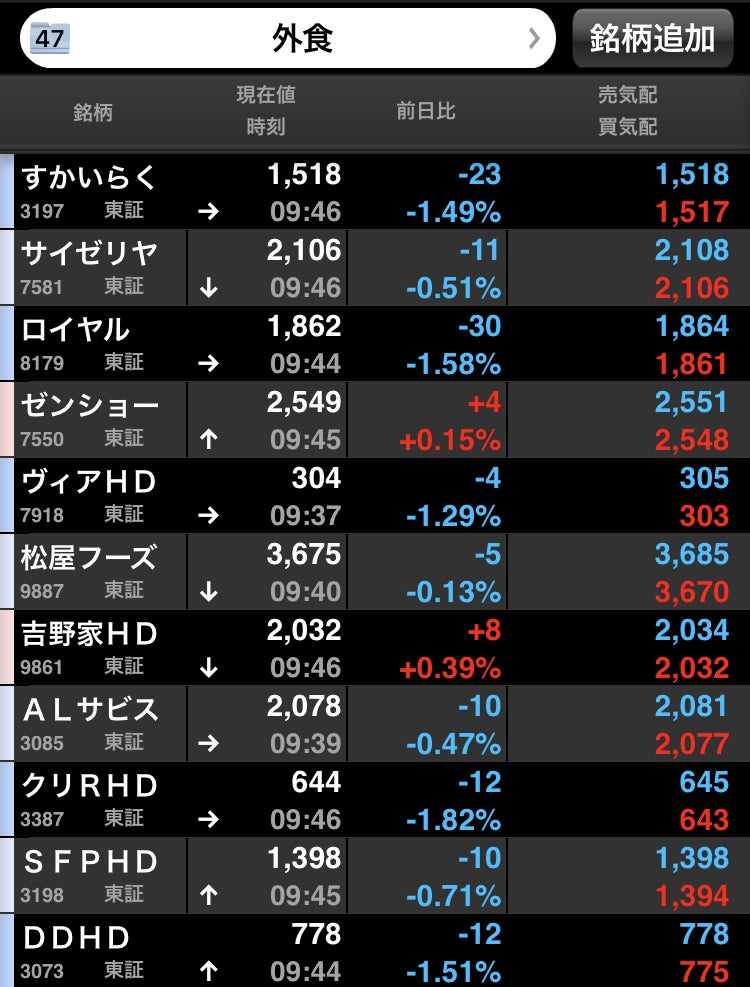

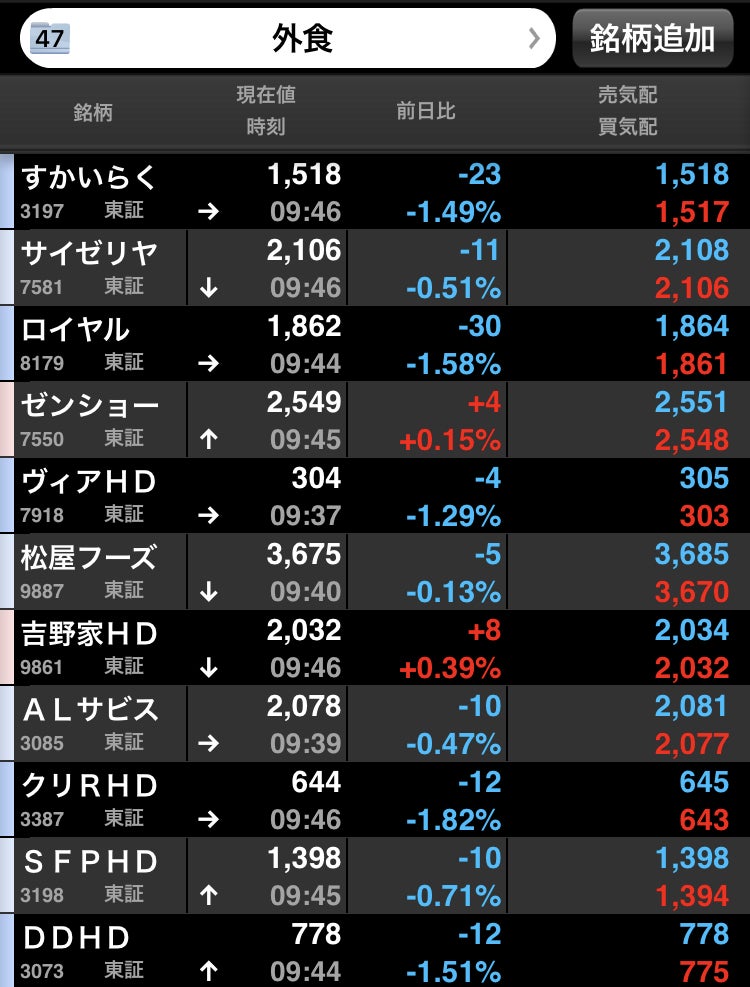

歴史的にはひらまつ(2764)が接待関連銘柄の筆頭格として挙げられるケースが多かったのですが、同社は創業者の平松氏と経営支援中のアドバンテッジパートナーズ等の現経営陣側で絶賛係争中であるほか、そもそも重要事象が点灯しているので選好しずらい状況です。二番手としては梅の花(7604)あたりも考えられますが、こちらは全く別の軸で優待制度を大幅縮小してしまったので、優待目的で買うということもしずらく、自己資本比率も足許で7%とかなり深刻な状況で選びずらい状況です。

これは接待の恩恵も大きければ足許のマイナス影響も大きいということの証左であることにほかなりませんが、恩恵を受ける前に会社自体が立ち行かなくなってしまっては本末転倒です。そのため、接待向け比率が低くても安全め重視で選好する必要があり、財務的な安定度が高いうかい(7621)や木曽路(8160)あたりが候補になろうかと思います。あるいは、料飲売上の高い宿泊特化型ではないホテルが多い西武HD(9024)や藤田観光(9722)については、接待需要復元にくわえて「go toトラベル」による押し上げも期待出来ることから、実務上はその辺の銘柄を選好する形になろうかと考えています。

![]()

*本記事の内容記述は一般に入手可能な公開情報に基づき、作成されています。 ![]() 特定の証券・金融商品の売買の推奨ないし勧誘を目的としておらず、本記事に基づいて投資を行い、何らかの損害が発生した場合でも責任を負いません。

特定の証券・金融商品の売買の推奨ないし勧誘を目的としておらず、本記事に基づいて投資を行い、何らかの損害が発生した場合でも責任を負いません。

コメント