【9797】大日本コンサルタント(東証2部) 投資判断 新規Outperform

現在値 450円/100株 PER7.8 PBR0.76 6月配当 株主優待

橋梁・道路に強み、中堅建設コンサル。官公庁取引多く業績は期終盤集中。

配当金は6末一括で8円のため、配当利回りは1.77%となります。

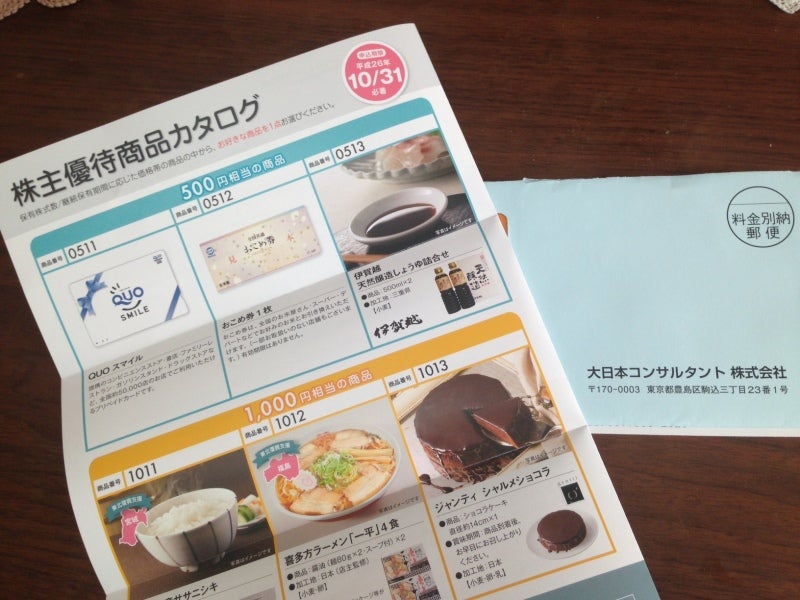

大日本コンサルタントは前期より株主優待制度を新設しておりまして、

単元株以上の株主に500円相当のクオカード等を進呈しておりますので、

配当優待利回りは約2.88%となります。なお、本優待は2年以上の保有で

進呈額が倍になりますので、その場合は約4%の利回りが確保出来ます。

業績を確認をしていきます。

■2011年6月期 売上高 92.8億円 経常利益▲1.1億円 EPS▲27円

■2012年6月期 売上高 103億円 経常利益 2.9億円 EPS 4.3円

■2013年6月期 売上高 122億円 経常利益 6.3億円 EPS 33円

■2014年6月期 売上高 130億円 経常利益 8.3億円 EPS 48円

■2015年6月期 売上高 133億円 経常利益 8.4億円 EPS 57円 ce

□2014年12月中 売上高 27.0億円 経常利益▲5.0億円 EPS▲68円 四e

前2014年6月期は政府の震災復興予算および国土強靭化計画の強力な推進

により、売上高が前期比6%増の130億円、経常利益は同32%増の8.3億円

となり、前々期に引き続いて大幅な二桁増益を達成しました。

今2015年6月期は期初段階では微妙ながら増収増益を見込んでいるものの

当社は官公需中心のため期末近くにならないと落着見込みが分かりません。

(どうせ赤字決算のため)会社側も中間予測値すら開示をしていませんし、

前期は年明け下期なってから2回の上方修正をしていることを鑑みると、

年内の業績進捗については参考程度に確認するのが良いと思われます。

また、前期を初年度とする中期経営計画では売上高120億円、営業益5%超

を計画しておりますが、これらの数字は既に達成されているものですので

ローリングされないと殆ど意味がありません。

財務的なところを確認しますと、借金が長短合せて3億円程度しかないのに

現金同等物が31億円(他に投資有価証券5億円)といった具合でジャブジャブ

しておりますので、時価総額との比較においては当社事業価値は殆どゼロ

で評価されてしまっております。

以上検討の結果、投資判断Outperformでカバーを開始します。

財務的に割安かつ、向こう数年の成長は国策によりほぼ約束されている様な

銘柄ですが、カタリストに乏しいのが若干割り引き要素です。

5月に架設された勝鬨橋並びの「隅田川橋りょう」みたいな話題性のある

プロジェクトがあれば、単なる国土強靭化銘柄としてではなく、特区関連

・五輪関連銘柄としてのテーマ性が出てくる可能性もあるので、一層の

プレゼンス向上に期待したいと思います。

|

ダイヤモンド・ZAi(ザイ)2014年11月号 (人気500銘柄の激辛診断!) 新品価格 |

コメント

SECRET: 0

PASS:

当社の得意とする橋梁での国内の大型プロジェクトが減っており、技術力の維持、蓄積の為にも海外プロジェクトに注力する必要があると社長は言っていました。他の課題として、橋梁、道路の分野への偏りがあり、事業領域の拡大にも注力したいとの事。ご指摘のように期末に売上が集中する件では、受注の7割が3月納期だそうです。その他のコメントはhttps://twitter.com/gantky1の9月20日に記しました。

SECRET: 0

PASS:

決算説明会さま、いつもコメントありがとうございます。

確かに今後は海外事業がは鍵になると思います。

長大あたりは海外でもそれなりに実績があるので、

当社は歴史のわりに出遅れている様な印象を受けます。

何か派手な実績が一つ残せれば結構違うと思うのですが・・・。

参照情報もありがとうございます。参考にさせていただきます!

SECRET: 0

PASS:

ブログ読ませてもらいました。いろんな人のブログを見ていると、勉強になることがたくさんありますね!私もブログをやっているので、良かったら遊びに来てください(^^)