【3178】 チムニー (東証2部) 投資判断 カバレッジ停止

現在値 1,914円/100株 PER23.2 PBR3.37 6月配当優待12月配当優待

『はなの舞』『さかなや道場』を直営FC展開。ファンド支援で再上場。

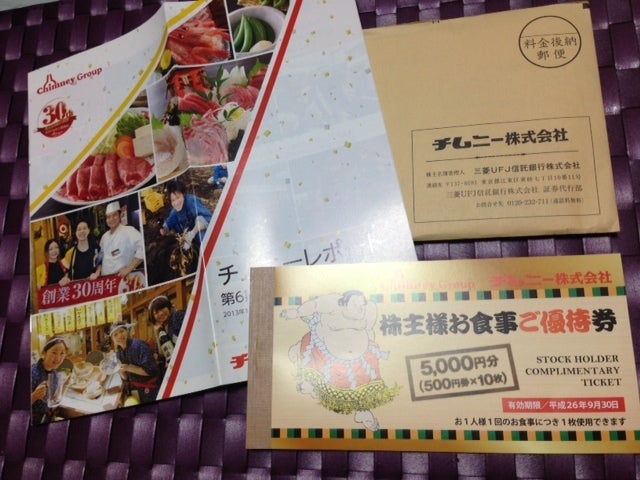

配当金が3月9月に10円ずつの年間20円で、配当利回が1.04%です。

また半期ごとに100株保有で5,0000円の株主優待がありますので

合算して配当優待利回りを算出すると約6.26%となります。

業績から確認していきます。

■2011年12月期 売上高 377億円、経常利益 26.6億円 EPS46.3円

■2012年12月期 売上高 419億円、経常利益 32.9億円 EPS62.2円

■2013年12月期 売上高 440億円、経常利益 32.0億円 EPS75.2円

■2014年12月期 売上高 465億円、経常利益 33.0億円 EPS84.0円

□2014年6月中間 売上高 224億円、経常利益 14.5億円 EPS36.2円

店舗数の拡大に伴い、売上高の嵩自体はそこそこ順調に伸びていますね。

利益の伸びがやや鈍めですが、及第点といったところでしょうか。

当社の場合、直営とFC比率が約半々ですので妙な安定感があります。

前2013年12月期についても増収減益での落着となり、主な減益理由が想定超の

水光熱費の上昇ということで、人件費の増加などは織り込まれていません。

今期の予算達成は人件費の増加に対して、新親会社であるやまやの調達力や

景気回復などの追い風で対抗していく形になるかと思いますが、消費税の影響

も避けられないことから、なかなか厳しい一年になると予想しております。

A○カンパニーやSF○ダイニングやロイヤ○の業態からインスパイアされたと

思われる「軍鶏農場」「豊丸水産」「鉄ぱん家族」等の業態は非常に好調の様

ですので、当社には一定の節度を持って頑張ってほしいと思います。

ちなみに、足元の株価はTOB価格の1510円を大きく超えて2,000円弱まで

高騰してますね・・・8割買取のTOBで喜んでいたものでしたが、まさか

ここまで上値があるとは夢にも思いませんでした。

優待目当てにじっと持っていても正解、TOBに申し込んでハズレ分のリバで

拾いなおした人が大正解という結果でしたね。発表後の高値でさっさと売った

人は涙目、私のようなTOB参加後おさらば組も口惜しい結果となりました。

正直スマンかった、チムニー。

カーライルの中の人は無事に全部逃げれてよかったですね。

やまやは居酒屋も良いのですが、アマゾン酒販に負けないようにして下さいね。

※参考記事 2013-12-07 1,314円 投資判断 カバレッジ停止

【完結編】みんな大好きチムニーが、やまやからTOBだそうです。

http://ameblo.jp/mtr-cyberbranch/entry-11719778919.html

※参考記事 2013-11-08 1,080円 投資判断 カバレッジ停止

みんな大好きチムニーが、やまやからTOBだそうです。

http://ameblo.jp/mtr-cyberbranch/entry-11676822199.html

|

【北海道限定】 ミニッツメイド 大人の贅沢りんご 300ml 【1ケース・24本入】 新品価格 |

コメント

SECRET: 0

PASS:

こんばんは。

このところの相次ぐ主力株の下落にメンタルが絶賛大破中です。

そんな中にあってチムニーの上昇は小さいながらも爽やかな清涼剤。

堅実な経営を続けている印象があるので上昇はしてもいいとは思うのですが、それにしても上げ方が急な気がしますね。

カーライルの中の人も、上司に激おこぷんぷんされた(されていたとして、ですが)分を倍返ししてしてやったりな気分でしょう。

>「軍鶏農場」「豊丸水産」「鉄ぱん家族」

へー、こういうのもチムニーやってるんだね。

コピー業態な気がするとはいえ、二匹目のどじょうを上手い事拾えてる感じがします。

この調子で大きくなっていったら、もしかして売上規模でコロワイド級に成長する未来があったり・・・するんでしょうかね?

>アマゾン酒販

これ、裏側にいるのってほとんどカクヤスな気がします。

やまやはこことの競争でキツイからロットが期待できる居酒屋買収に走った・・・んでしょうかね?

やまや、よくみたらイオンのグループなんですね。

イオンの意向がチムニーにどう反映されるかというのもあるかもしれません(まさかトップバリュをさかなや道場とかで出したり・・・はいくらなんでもないか)。

SECRET: 0

PASS:

るいん君こんばんは。

チムニーすげーね。

500株ストロングホールドの貴君には足を向けて眠れない今日この頃ですw

もうファンダでは説明出来ない水準ですので、後は優待で引っ張ってもらう感じですかね。

そういう観点でいくとコロワイドよりは割安なので、もうちょっとは買えるかと思います。

やまやの意図はイマイチわかりません。

結局広義では一度離れたイオングループに逆戻りとも言える訳で、

その間にもMBOで退場したりしてしていることも考えると、

果たしてこれを評価してよいのかは微妙だと思います。

親会社や関連会社との微妙なシナジー臭を出しつつ、毎回もっともらしい理由で上場と非上場を繰り返すあたり

往年のSBIグループを彷彿とさせる香ばしさを感じざるを得ませんw